今年も頑張っていきましょう

めざせ100万円!!

『積立NISA』

よく分からずに続けてますが、なんかいい調子なのでこのまま続けていこうと思います。

月に1度の頻度で収支報告していきますのでよろしくお願いします。

※前回の内容はコチラからどうぞ

2023年1/1~1/31までの収支報告

収支の公開と言っても、『積立NISA』は月単位で一喜一憂するものでは無いので資産報告のような形ですね。

毎月『1.2万円』を積立しております。

はい、と言うことで2023年1月31日時点での『積立NISA』の資産推移状況はコチラです。

へいへいへーい!!先月『40万円』割ってましたが、しっかり戻してくれました。

まぁ一旦下がったとしても、積立続けることが大切なのが良くわかりますね。

これから先は不透明な時期が続きますが、無心で続けていきます。

余剰金を積立している訳なので、これは有って無いようなお金です。

「銀行に預けているよりはマシ」の気持ちでいきましょう!!

10年後の自分が少しだけ楽に生きれるように・・・頑張れ今のオレっ!!

ただただ貯金するよりお得だと思いますのでまだ『積立NISA』をやってない方は是非やった方がいいです。

『銘柄別の状況』はコチラになります。

資産推移としては『359,000円』の積立に対して運用益が現在『+64,195円』となってます。

今年の目標は『60万円』ですので、このまま順調に増えてほしいところですね。

運用益が『+10万円』行ってくれれば見えてくるのかな?

是非とも頑張ってくれ!!(他力本願)

現在積立期間は『3年11ヵ月』になりました。

80歳でお金を手にしても意味がないので、60歳で積立NISAの利益を得ようとすると少なくとも40歳までに始めないといけません。

しっかり積立が出来るようになってから始めてもいいのでしょうが、いつかやるではいつまでもやらないので思い立ったが吉日だと思います。

毎月決まった額を強制的に貯金に回していると思えば無理なく続けることが出来ます。

毎月貯金をする感覚でやってますが、ホント早くから始めた方がいいと言われるのが分かります。

毎月使わない『1万円』を積立NISAにぶち込むだけとやってることは子供でも出来るぐらいめちゃくちゃ簡単です。

多少評価額が下がっても途中で辞めずに『積立』続けることが大切です。

年月に勝るものはありませんね、僕が70歳とかだったら後悔してそうです。

時間は止まってくれません、迷っているより多くのことを『体験・経験』した方が人生絶対に楽しいです!

情報共有が容易な時代です!やれるだけの知識は簡単につけられる時代です!

あとはやる気だけ!いつの時代もやるかやらないかを決めるのは『自分自身』なんです!

僕が利用している証券会社はコチラ

僕は『楽天証券』で『積立NISA』を行っております。

そもそも僕は楽天のサービスをよく利用していた為、割と必然的に選んだような形になりました。

『楽天証券』を選んだ主なポイントは以下の三つです。

①楽天スーパーポイントで投資が可能

②取引でポイントが貯まる

③積立を楽天カードのクレジット決済で行える

①楽天スーパーポイントで投資が可能

画像引用:楽天証券

『楽天証券』を利用する大きなメリットの一つがコレでしょう。

普段から『楽天カード』を利用している方なら『ポイント』もたくさん貯まっていることでしょう。

ポイントは『楽天ペイ』や『楽天市場』で使用する以外にも『投資』に使用することも出来るのです。

今流行りの『ポイント投資』ってヤツですね。

1ポイント1円から利用が可能ですので毎月余った分を投資に回すのもアリ。

もちろん毎月数千ポイント貯まるよって方は思い切って全ポイント投資するもの有り!

ポイントを賢く使ってお手軽に『資産運用』を始めることが出来ます。

②取引でポイントが貯まる

『楽天証券』には『超割ポイントプログラム』なるものがあります。

取引すればするほどポイントが貯まるお得なプログラムです。

対象になるのは以下の通りです。

・外国株式取引(米国株式、中国株式、アセアン株式)

・日経225先物取引(ラージ、ミニ)

・日経225オプション

・海外先物

・金・プラチナ取引

ポイントを貯めやすいところも『楽天証券』オススメの1つです。

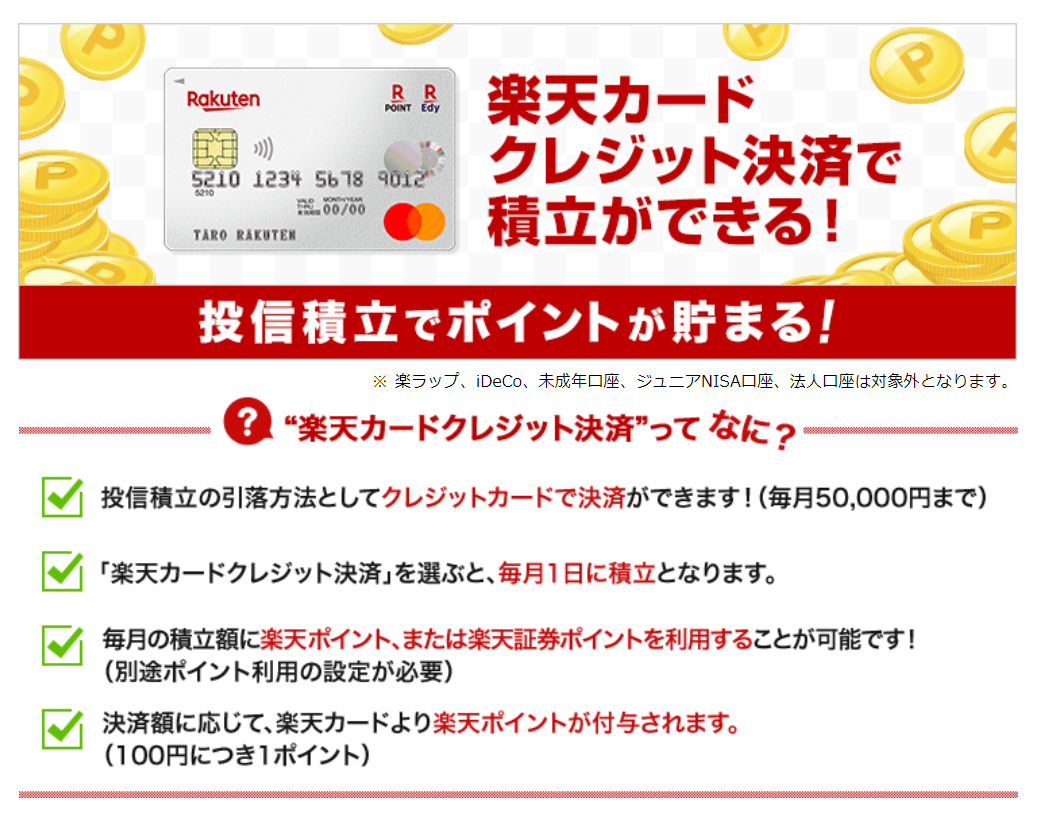

③積立を楽天カードのクレジット決済で行える

画像引用:楽天証券

『楽天証券』は投信積立の決済方法として『クレジットカード(楽天カード)』が利用できます。

支払いにポイントを当てることも可能です。

更にはカード決済にすることでポイントも貯まります。

ポイント使ってポイントが貯まって積み立ても出来て資産運用も可能と言う『錬金術』みたいなことが実際にできる訳です。

ポイントを上手く利用して積立することで元手を抑えられると共に、リスクの軽減をすることも可能となります。

僕が選んだ6つの銘柄はコチラ

僕が積立NISAの銘柄を選ぶために重視した『ポイント』は2つです。

②複数の銘柄への投資でリスクを分散!

以下でそれぞれ解説します!

①インデックスファンド運用で勝率を重視!

投資信託の運用方法には『インデックス型』と『アクティブ型』というものがあります。

『インデックス型』は、投資の基準となる『指数(インデックス)』と同じ値動きを狙う運用のことです。故に値動きは小さくなる傾向にあります。

逆に『アクティブ型』とは、積極的に指数より好成績を狙う運用することを指します。なので値動きは大きくなります。

簡単に言うと『インデックス型』はローリスクローリターン、『アクティブ型』はハイリスクハイリターンって感じです。

積立NISAは長期的な資産運用ですので、勝率の高い『インデックス型』でコツコツと利益を積み上げていくのが理想的ではないかと判断しました。

もちろん、運用資金やリスクの管理が十分に可能なのであれば『アクティブ型』の投資信託も合わせて選んでいけば良いでしょう!

『アクティブ型』では『ひふみプラス(ひふみ投信)』が有名ですね。

リターンも大きく、成績も良いことから投信ランキングでも常に上位にいる銘柄ですね。

僕も将来的に金銭の余裕が出てきたら『アクティブ運用』の銘柄も織り交ぜながら資産運用していけたらいいなと思ってます!

②複数の銘柄への投資でリスクを分散!

『積立NISA』も少額ですが立派な投資です。

運用中、買ったときの投資信託の基準価額よりも『マイナス』になってしまうことも十分に考えられるでしょう。

だからこそ、値下がりリスクが少ない銘柄を選ぶことが大切ですがそんなの分かったら誰でも『億万長者』です。

そこで重要になってくるのが『リスクの分散』です。

投資信託の中には、『特定の国』にだけに投資するものもあります。

そのような投資信託ですとその国の経済・社会・政治などの情勢が『基準価額』に大きな影響を与えます。

特定の国の銘柄だけでなく、複数の国や銘柄に『分散して』投資をすることで、値下がりリスクを分散でき、安定した運用を行うことができるようになる訳ですね。

リターンが良いからと言って『1つ』の銘柄だけに全額を積立するのではなく、『複数』の銘柄に積立をすることでリスクの分散になります。

もしくは、全世界の株式・債券・不動産などに投資するバランス型ファンドといった『全世界に分散投資しているファンド』を選ぶと安定した運用を目指せるという訳ですね。

③僕が選んだ6銘柄はコチラ

ではここからは実際に僕が『積立している銘柄』の紹介をします。

実際に運用している積立銘柄はこの『6つ』です。

①楽天・全世界株式インデックス・ファンド

②楽天・全米株式インデックス・ファンド

③eMAXIS Slim 先進国株式インデックス

④eMAXIS Slim 全世界株式インデックス(除く日本)

⑤eMAXIS Slim 米国株式(S&P500)

⑥世界経済インデックスファンド

それぞれ選んだ理由をちょっとだけ紹介しときます。

【①楽天・全世界株式インデックス・ファンド】の魅力は『全世界』のほぼ全ての銘柄に分散投資が出来ることです。

その中には大手の優良企業株から成長性の高い中小型株までも含まれているため、このファンド1つで『世界経済全体』に投資することができます。

【②楽天・全米株式インデックス・ファンド】は上記の銘柄の『全米版』です。

これ1つで米国株式市場の大型株から小型株まで、投資可能銘柄のほぼ100%となる約3,500銘柄へ分散投資が可能となります。

『米国株式市場全体』の成長を応援しましょう!

【③eMAXIS Slim 先進国株式インデックス】は米国やイギリス、ヨーロッパ諸国など世界経済を牽引する20カ国以上の『先進国株式』への分散投資を目的としたインデックスファンドです。

世界を引っ張れ『先進国!』

【④eMAXIS Slim 全世界株式インデックス(除く日本)】は名の通り『日本を除いた』全世界の株式に投資できる投資信託になります。

日本に住んでる日本人なのに日本を除くとはこれ如何に・・・

【⑤eMAXIS Slim 米国株式(S&P500)】は米国企業の時価総額『上位500社』で構成されています。

僕はスマホはiPhoneだし、タブレットはiPadだし、通販はもっぱらAmazonだし。

自分が好きな企業には頑張って貰いたいよね。

【⑥世界経済インデックスファンド】は6資産クラスに投資が行える『バランス型インデックスファンド』です。

日本国内と先進国、新興国の株式、債券に分散投資が可能ですので長期運用に適してます。

以上『6銘柄』に積立を行っております。

まとめ

『積立』という投資方法は『時間』が肝です。

早く始めたら始めただけ結果も出やすいです。

僕も10年前からでも初めておけばと何度も思いました。

挑戦して成功するにしろ、失敗するにしろ、数十年後の結果でしか判断は出来ません。

今アナタは何歳ですか?

20年の積立の結果を元気に見れますか??

時間は替えが効かない『財産』です。

今この瞬間が、アナタが『今一番若い時』です。

僕のブログで既に10分時間を無駄にしちゃってます。

悩んでる暇が有ったら挑戦してみましょう!

コメント